核聚变作为近两年全球范围内都在大力竞争的核能项目匠心智策,其一举一动都备受关注。

而在这场核能开发中,央企作为领头羊,更是参与甚多。

那么,今天就来看看最近可控核聚变中的四家代表央企,其优势亮点,以及接下来在可控核聚变发展中,谁的机会更大。

安泰科技,

优势:中国钢研旗下核心金属新材料产业平台,十余种新材料细分领域的产品技术水平国内领先、产能处于行业第一梯队。

亮点:控股子公司安泰中科聚焦深耕可控核聚变领域,研发生产的偏滤器全钨复合部件等产品成功应用于我国“人造太阳”EAST大科学工程装置和国际热核聚变实验堆ITER项目。

中国西电,

优势:中国电气装备集团旗下,中国电器百强企业之首,国内最具规模、成套能力最强的输变电设备生产基地。

亮点:公司在国际热核聚变实验堆(ITER)计划重大工程中承担了14台整流变压器、14组GW4-72.5隔离开关和42台66kV避雷器的研制安装任务。

中国核建,

优势:公司是中核集团旗下,全球唯一一家连续 40 年不间断从事核电建造的领先企业。

亮点:公司在国际热核聚变ITER项目、中核集团环流三号聚变装置改造工程等项目中发挥了举足轻重的作用,将积极拓展聚变建造业务,为可控核聚变商业化进程提供全方位工程支持。

匠心智策

匠心智策

太钢不锈,

优势:实控人中国宝武,不锈钢行业龙头,国际上重要的不锈钢生产厂家之一。

亮点:入选ITER计划挂牌合作单位,相当于拿到了在全球范围内进入尖端大科学项目的免签证。太钢在“人造太阳”专用材料的研发中也陆续产生了一系列成果。

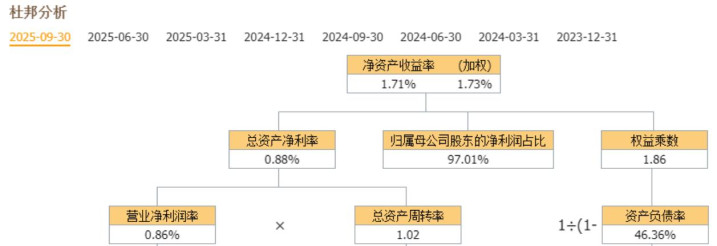

看完了公司的优势亮点,接下来,我们依然采用经典的杜邦分析法,将公司的最新三季报财务核心数据净资产收益率进行拆解,

看看四家央企核聚变相关公司财务含金量情况如何,

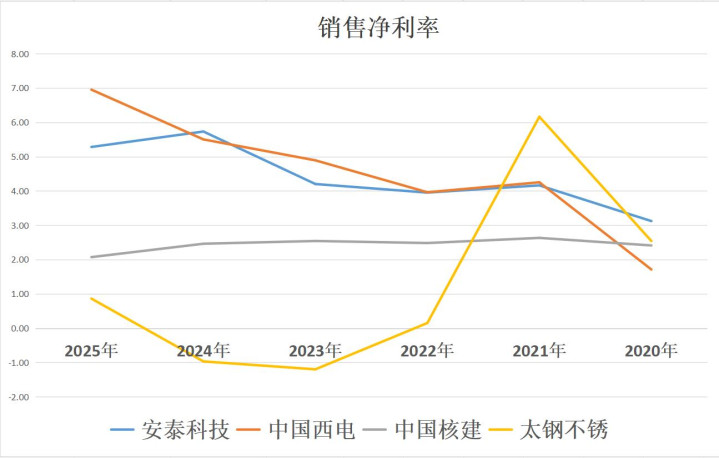

先看销售净利率,

安泰科技、中国西电、中国核建三家的净利率在过去五年上升。

最新三季度营运能力:中国西电>安泰科技>中国核建>太钢不锈

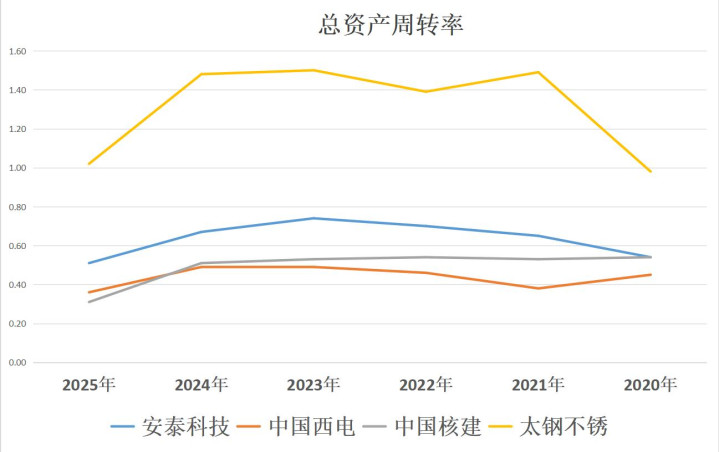

第二个,拆解财务关键数据,

总资产周转率,即公司的资产周转速度,

安泰科技、中国西电、太钢不锈三家的周转速度在过去五年上升。

最新三季度营运能力:太钢不锈>安泰科技>中国西电>中国核建

第三个,拆解财务关键数据,

权益乘数,即公司的财务杠杆倍数,

中国核建、太钢不锈两家的财务杠杆在过去五年下降。

最新三季度财务杠杆:中国核建>太钢不锈=中国西电>安泰科技

净资产收益率=销售净利率*总资产周转率*财务杠杆

净资产收益率最高,安泰科技4.98%,盈利第二,周转第二,财务杠杆第四。公司供货的钨偏滤器被认为是在核聚变领域最难生产和制造的部件之一。但具体用量以及售价如何还不明确。

第二,中国西电4.15%,盈利第一,周转第三,财务杠杆并列第二。公司为核聚变提供电气设备。

第三,中国核建3.32%,盈利第三,周转第三,财务杠杆第一。公司参与了多个国内外核聚变工程。直接受益核聚变产业发展。

第四,太钢不锈1.71%,盈利第四,周转第一, 财务杠杆并列第二。公司产品可应用于可控核聚变。

大家更看好央企核聚变中哪家公司呢,欢迎在下方留言讨论!

匠心智策

匠心智策

通弘网配资提示:文章来自网络,不代表本站观点。